军工行业适迎高景气,看好军工材料投资机会在新一代武器装备有望放量、军民融合深化的背景下,叠加历史规律显示五年计划后期军工集团业绩加速上升,我们看好19-20年军工产业链投资机会。而处于产业上游的军工材料通常领先于下游装备放量9-12个月,军工材料划分为结构型和功能型两类,且通常有较高的技术壁垒和利润水准。我们看好19-20年军工材料投资机会,包括航空航天发动机制造用的高温合金和钛合金,以及轻量化材料如飞机舰船用高分子材料、纤维和复材、合金结构件等;我们从下游、技术和军改维度,选取高成长、卡位关键的军工材料企业,建议关注菲利华、楚江新材、宝钛股份、隆华科技。

近年、总部等在多个场合都强调加强装备发展,新增军费优先高新武器装备及配套的建设投入,以满足建立现代化军队的需要。从历史上看,每个五年计划期间军工集团的业绩与证券交易市场表现均呈现前低后高的规律,叠加18年航展、国庆阅兵等场合我国多种新一代重要武器装备亮相,军改落地后装备有望补偿式增长,及军民融合持续推进,我们判断19-20年国防军工将有较佳投资机会。而从产业的角度,军工材料企业营收同比增长一般领先于下游国防军工9-12个月兑现,所以我们看好2019军工材料投资机会。此外,军工材料具备相对高的技术壁垒和利润水平。

我们将军工材料划分为结构型和功能型两类,结构材料大多数都用在军工装备的承力构件,如飞机机身及舰船船体所用各类合金(高强合金钢、钛合金、镁合金、铝合金、铝锂合金等)、特种结构陶瓷、复合材料(按基体分为金属基、陶瓷基、聚合物基、炭基)、航空发动机及燃气轮机所用高温合金等;功能材料主要用来实现非力学功能,如吸波隐身材料、红外光学材料、耐磨材料等。当前我们关注的军工材料包括:航空航天发动机制造用高温合金和钛合金;轻量化的高分子材料如PMI等,碳纤维与石英纤维及其复材、合金结构件或覆盖件如铝合金、镁合金和难熔钨钼材料。

鉴于军工材料投资价值,我们按照如下标准筛选军工材料企业:(1)下游以国防军品为主,侧重国家重点发展的空军和海军;(2)应用于军工装备核心部件,技术壁垒较高;(3)市场集中度高,关注军品定价改革后有较强议价权。建议关注:1)菲利华:国际第五、国内第一家获国际半导体设备商认证的企业,国内航空航天石英纤维唯一供应商。2)楚江新材:国内航天航空用纤维热工装备核心供应商,拟收购国内主要军用纤维编制件的天鸟高新。3)宝钛股份:国内钛材龙头,军品持续放量、民品有望扭亏;4)隆华科技:子公司兆恒和海威分别从事PMI和船舶海洋复合材料生产。

结合历史数据,我们大家都认为军工企业的盈利存在一定规律:一般每个“五年计划”的前期是五年目标制定、相关军工装备的研发与定型阶段;而后期则是已定型装备的集中放量期,此阶段国防预算会加速使用。从历史数据来看,中国航天科技、中国航天科工、中航工业、中船工业、中船重工、中国兵器工业集团、中国兵器装备集团七大军工集团的总收入和净利润的年同比增速在“十一五”和“十二五”期间都表现出后期(主要是后2年)加速上升的趋势。按此规律推测,“十三五”后期即2019-20年,也许会出现军工集团营收和净利润加速上升的情况。

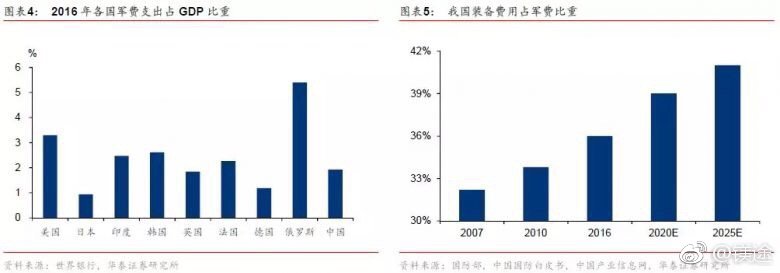

首先,从大的层面上看,我国国防预算近年稳步增长,2017年全国人大会议中提出当年增速约7%,近年国防预算增速均跑赢GDP。但国际横向比较下,我国人均军费和军费开支占GDP比例较军事强国仍有提升空间;同时中国国防白皮书预测未来3年我国军费总量也将维持稳健增长。

进一步,从军费构成角度看,我国国防费用中装备支出占比在缓慢提升。近年来、总部等多个场合都强调要逐步加强装备发展,新增军费优先高新武器装备及配套的建设投入,以满足建立现代化军队的需要。根据国防部军事白皮书和中国产业信息网的数据,2016年我国军队装备费用占军费总额的比例已经从2007年的约33%上升了约4个百分点。

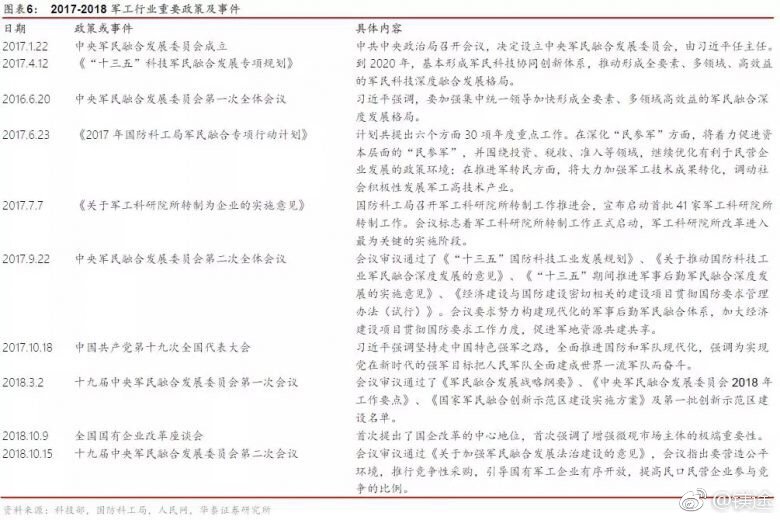

国防军工关系国家命脉,并且国防装备也属于科技尖端产品,对设备、资金、人员要求比较高,发展军工行业对实体经济拉动效应显著。2017年以来,关于军企改制、军民融合的政策不断涌现,利好军工行业引入竞争、改变定价机制、提高盈利水平。2018年10月的十九大报告中也明白准确地提出要坚持走中国特色强军之路,建立中国特色现代作战体系,力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队。军工行业利好信息频传证明了当前时间点上国家对国防军工的重视度,行业有望在未来几年迎来超预期的发展机遇。

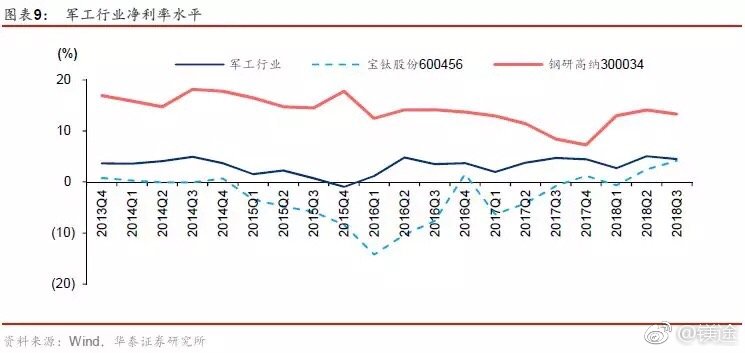

高温合金和钛合金有突出贡献的公司净利润2018Q2-3同比显著改善,预示景气确立。我们从军工材料的两个典型品种高温合金(标的钢研高纳)和钛合金(标的宝钛股份)业绩看,2018Q2-3同比增速都达到近五年顶配水平。并且从钛材产业链调研都感受到2018年开始军工材料需求显著增加,我们大家都认为由此反应出军工材料的景气确立。

军工材料的净利率水平明显高于军工产业水平,在军工相关板块中具有投资价值。如果把军工产业链分为原材料、零部件、分系统和总装厂这四个环节,从盈利能力上来讲材料环节相对偏高。受限于军品定价机制,军工产业链下游环节净利率基本在5%左右的水平,而材料端则更加市场化,并且技术附加值普遍高,净利率平均在15%左右。

军工材料企业壁垒高,重要材料的供给始终比较紧张。军工材料的壁垒大多数表现在认证资质、海外先进的技术的封锁而国内研究人员的匮乏导致规模和材料升级难以跟上需求目标、为了能够更好的保证材料的安全性和一致性,研发到批量供货的周期长对企业的金钱上的压力和研究实力要求高。根据军民融合网的统计,2017年在民参军企业中材料类公司数仅占24%,下游配套类占比76%。兵器装备多要求在严苛条件下执行任务,对材料要求比较高。相关材料制造企业须熟谙材料制备中的元素成分配比、加工工艺等技术环节,并且需要大型设备和固定资产的投入,特定牌号的材料从工艺研发阶段至通过验收、稳定量产往往需要5-10年时间,可以认为在全产业链中具有相当高的技术壁垒,新进入者不易在短期内抢夺市场空间。

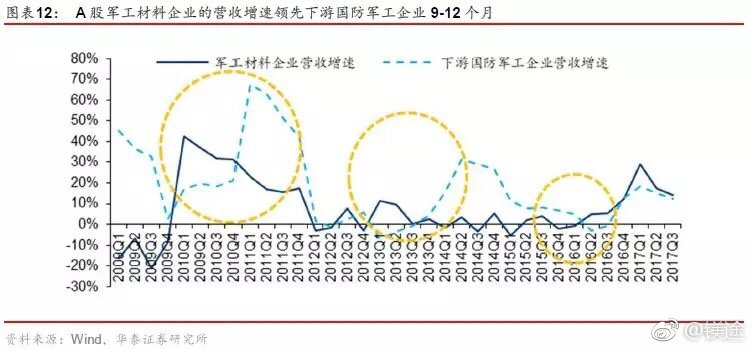

从产业链角度,军工材料应该先于下游总装确认营收和利润。从以往数据上看,军工材料企业的营收同比增速一般领先于下游军工企业9-12个月。根据上文历史规律我们推测,“十三五”后期的2018-2020很可能是新一代装备集中放量的时间段。进一步看,材料类企业的订单一般又要领先其营收半年至一年,也就是说这一些企业提前到17年和18年的上半年就会出现订单量的增长。根据部分材料类企业的2017年中报,西部材料17年上半年军品钛合金和贵金属订货量同比分别增长30%和50%以上;主营军用碳纤维复合材料预浸料生产的中航高科17年上半年订单金额同比增加约129%。以上事实也能在某些特定的程度上印证我们前面对于军工产业迎来快速增长阶段的时间判断。

军工材料来源于何方?一代装备一代材料,以及存量装备的维修保养。新机型用钛量增加,一方面包括新机型的消耗,同时包括旧机型材料的维修保养。此外,全球各类摩擦争端下,高端材料在各个国家间的流动阻力加大,存在产能替代需求;例如美国民航曾经从俄罗斯进口的钛材暂停后需要从中国等其他区域进口替代。

从下游、技术、军改三方面选取军工材料投资机会。在前文认可军工材料投资价值的基础上,我们按照如下三条标准来具体筛选需要我们来关注的细分品种和上市公司:(1)品种的下游消费大多数都用在国防军工领域,或者公司军品收入占比较大,下游侧重目前国家重点发展的空军和海军;(2)品种应用于军工装备核心部件,有一定技术壁垒,技术不会被快速复制;(3)细分品种的市场集中度高,关注军品定价改革后有较强议价权的龙头企业。

建议关注航空航天发动机和轻量化军工材料。我们将军工材料划分为结构型和功能型两大类,结构材料主要用来做军工装备的承力构件,典型的如飞机机身及舰船船体所用各类合金(高强合金钢、钛合金、镁合金、铝合金、铝锂合金等)、特种结构陶瓷、复合材料(按基体分为金属基、陶瓷基、聚合物基、炭基)、航空发动机及燃气轮机所用高温合金等;功能材料主要用来实现非力学功能,如吸波隐身材料、红外光学材料、耐磨材料等。国内我们提议关注的军工材料包括,航空航天发动机制造用高温合金和钛合金;轻量化的复合材料(高分子材料如PMI等),碳纤维与石英纤维;合金结构件或覆盖件如铝合金、镁合金和难熔钨钼材料。